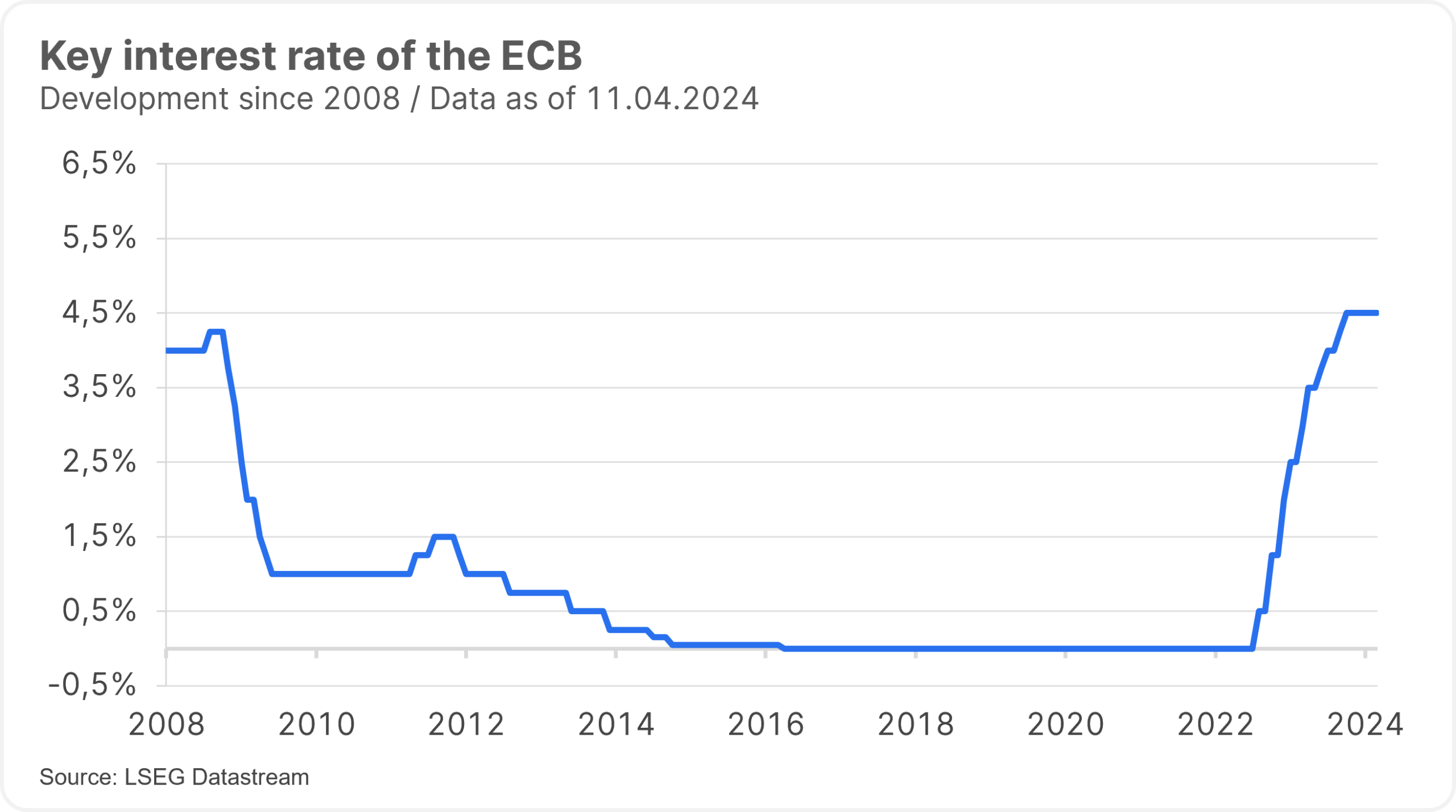

Az irányadó kamatláb jelentősen befolyásolja, hogy mennyi kamatot kap a megtakarítási számlájára, illetve mennyit kell fizetnie, amikor hitelt vesz fel. Az Európai Központi Bank (EKB) irányadó kamatlába jelenleg 4,50% – de ez változhat az EKB következő hónapokban Frankfurtban tartandó kamatdöntő ülésein.

A piac az irányadó kamatlábak idei csökkentésére számít, miután az inflációs nyomás az elmúlt hónapokban fokozatosan enyhült. Ebben a cikkben az irányadó kamatláb szerepéről és arról értekezünk, hogy mely kamatlábak relevánsak.

👉 Mit fogsz olvasni ebben a cikkben

Milyen szerepet játszik az EKB irányadó kamatlába?

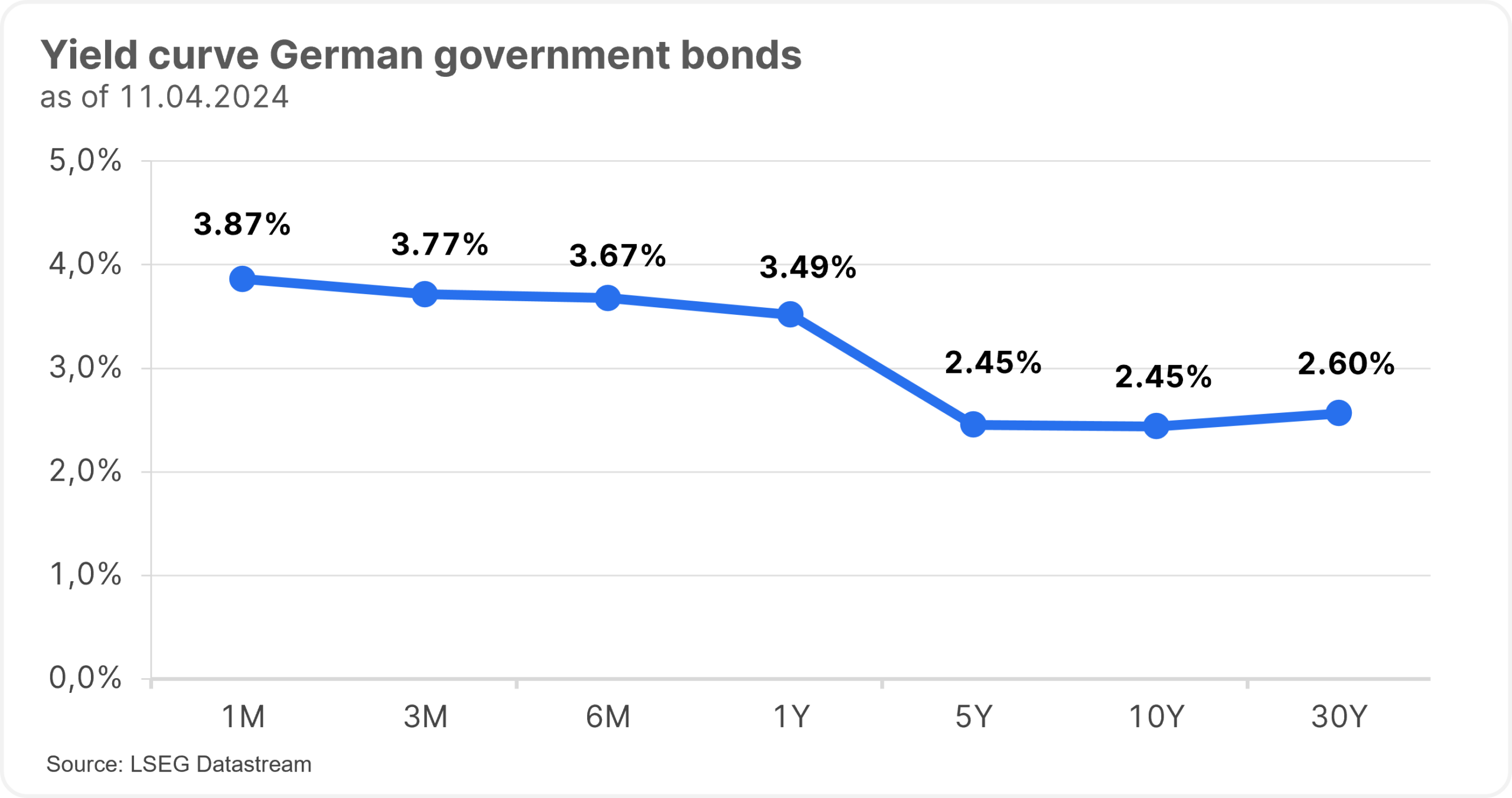

Az irányadó kamatlábak különösen a rövid lejáratú, úgynevezett pénzpiacon, tehát a legfeljebb egyéves futamidőkön befolyásolják a kamattérképet. Ez azt jelenti, hogy a központi bankok kamatpolitikájukkal a rövid lejárat kamatszintjét irányítják. Például a német államkötvények hozamgörbéje, amely sokáig negatív hozamot hozott, a legutóbbi jegybanki kamatemelések hatására pozitívba fordult.

A hosszú lejáratok kamatlábait (más néven „hozamokat”) a tőkepiacon számítják ki. A „hozamok” kiszámításakor figyelembe veszik például az államkötvények aktuális napi árfolyamát és az ezekre a kötvényekre fizetett kamatokat („kamatszelvényeket”). Ezért a kötvények kamatfizetései („kuponok”) eltérnek a hozamoktól, mivel a kötvények ára és így a hozamok is naponta, akár másodpercenként változnak a piaci szereplők új kamatlábvárakozásainak megfelelően.

A piaci szereplők elemzik, hogy milyen kamatdöntések várhatók a központi banktól, és ennek megfelelően cselekszenek. Elsősorban az inflációs tendenciák és a gazdasági kép alapján tájékozódnak. Az elmúlt években maguk a központi bankok is piaci szereplőként léptek fel a hosszabb lejáratú kötvények piacán, állam- és vállalati kötvények vásárlásával. Ez is része a monetáris politikai eszközöknek, amelyekkel a központi bank rendelkezik.

Mi tehát az irányadó kamatláb?

Szigorúan véve, több EKB-kamatláb van. Az irányadó kamatláb általában az a kamatláb, amelyen a kereskedelmi bankok az EKB-tól kölcsönt vehetnek fel. Ezt a kamatlábat fő refinanszírozási kamatlábnak is nevezik.

Az Oesterreichische Nationalbank a következőképpen határozza meg az irányadó kamatlábat: Rövid lejáratú kamatláb, amelynek változása befolyásolja a többi kamatlábat. Az irányadó kamatlábat elsősorban olyan kamatlábként határozzák meg, amelyet a központi bank a monetáris politikai intézkedései részeként határozhat meg.

Milyenek az Európai Központi Bank kamatlábai?

| EKB-kamatláb | Magyarázat | Jelenlegi szint (2024. április 11-től) |

| Betéti kamatláb | Kamatláb, amelyen a kereskedelmi bankok nagyon rövid határidővel (egynapos) elhelyezhetik pénzüket az EKB-nál | 4.00% |

| Fő refinanszírozási kamatláb (irányadó kamatláb) | Az a kamatláb, amelyen a kereskedelmi bankok egy hétre kölcsönt vehetnek fel az EKB-tól. | 4.50% |

| Határérték | Az a kamatláb, amelyen a kereskedelmi bankok az EKB-tól rövid határidővel („egynapos”) kölcsönt vehetnek fel. | 4.75% |

Hogyan befolyásolja az irányadó kamatláb a megtakarítási számlák kamatát?

Ha a központi bank megemeli az irányadó kamatlábat, akkor általában az újonnan megtakarított pénz, például a megtakarítási számla kamatlába is emelkedik. Az irányadó kamatláb tehát befolyásolja a megtakarítási számlák kamatlábait.

🔎 Háttér

Az irányadó kamatláb az úgynevezett betéti kamatlábat befolyásolja. Ezen a kamatlábon a bankintézetek nagyon rövid határidővel (egynapos kamatláb) helyezhetnek el forrásokat a központi banknál. A megtakarítók ehhez a betéti kamatlábhoz igazodhatnak, amely lényegesen alacsonyabb az irányadó kamatlábnál, vagyis a fő finanszírozási kamatlábnál.

Mi határozza meg a takarékkönyvek kamatszintjét?

Az alap az Európai Központi Bank által a kereskedelmi bankok számára meghatározott betéti kamatláb. A megtakarítási számla kamatlába ezen kívül attól is függ, hogy kötési időszakot állapítottak-e meg, vagy az összeg naponta felvehető. A bank hitelképessége, az ügyfelek és a verseny is szerepet játszik.

Érdemes tudni

A megtakarítási könyveken nem lehet negatív kamatláb. Ez azonban már amúgy sem kérdés, most, hogy az EKB megemelte a kamatlábakat. A takarékbetétkönyveknek van egy védőpajzsa is: a betétbiztosítási rendszer védi a megtakarítókat. A megtakarítási és folyószámla-betéteket ügyfelenként és bankonként 100 000 euróig védik.

Hogyan befolyásolja az irányadó kamatláb a hitelek kamatát?

Az irányadó kamatláb a refinanszírozási kamatlábon keresztül befolyásolja a hitelek kamatát, ha Ön változó kamatozású hitelt vett fel. A változó kamatozású hitel a rövid lejáratú kamatok, például a három hónapos pénzpiaci kamatláb alapján kerül meghatározásra. Ez a pénzpiaci kamatláb az irányadó kamatláb, vagyis a refinanszírozási kamatláb körül ingadozik. Ha Önnek fix kamatozású hitele van, akkor az irányadó kamatláb nem befolyásolja azt.

Következtetés

Az Európai Központi Bank legfontosabb irányadó kamatlába az irányadó refinanszírozási kamatláb. Ha ez a kamatláb emelkedik, az azt jelenti, hogy a hitelintézeteknek magasabb költséget jelent a központi banktól való hitelfelvétel. A hitelintézetek az új szerződések megkötésekor figyelembe veszik a kamatlábakat és azok változásait. A verseny miatt a bankok különböző mértékben és sebességgel reagálnak. A megtakarítók számára az emelkedő irányadó kamatlábak azt jelentik, hogy magasabb kamatra számíthatnak az új pénzeszközökért.

További cikkek a pénzügyi ismeretek témakörében 👇

No Posts Found

For a glossary of technical terms, please visit this link: Fund Glossary | Erste Asset Management

Legal note:

Prognoses are no reliable indicator for future performance.

Jogi nyilatkozat

Ez a dokumentum egy hirdetés. Eltérő rendelkezés hiányában forrás: Erste Asset Management GmbH. Az értékesítési irodák kommunikációs nyelve a német, az Alapkezelő Társaság kommunikációs nyelvei pedig az angolt is tartalmazzák.

Az UCITS alapok tájékoztatója (beleértve az esetleges módosításokat is) a módosított 2011. évi InvFG rendelkezéseivel összhangban készül és kerül közzétételre. Az AIFMG 21. §-a szerinti befektetői információk az Erste Asset Management GmbH által kezelt alternatív befektetési alapokra (AIF) vonatkoznak az AIFMG és a 2011. évi InvFG rendelkezései alapján.

A tájékoztató, az AIFMG 21. §-a szerinti befektetői információk és a kiemelt információkat tartalmazó dokumentum jelenleg érvényes változatai a www.erste-am.com weboldalon a „Kötelező kiadványok” menüpont alatt találhatók, és az érdeklődő befektetők ingyenesen beszerezhetik azokat az Alapkezelő Társaság irodáiban és a letétkezelő bank irodáiban. A tájékoztató legutóbbi közzétételének pontos dátuma, a kiemelt információkat tartalmazó dokumentum elérhető nyelvei, valamint a dokumentumok beszerzésének egyéb helyszínei a www.erste-am.com weboldalon találhatók. A befektetői jogok összefoglalója német és angol nyelven elérhető a www.erste-am.com/investor-rights weboldalon, valamint az Alapkezelő Társaságtól is beszerezhető.

Az Alapkezelő Társaság a szabályozási követelményeknek megfelelően dönthet úgy, hogy felfüggeszti a befektetési jegyek más országokban történő értékesítésére vonatkozó rendelkezéseit.

Megjegyzés: Ön egy nehezen érthető terméket készül vásárolni. Javasoljuk, hogy befektetési döntés meghozatala előtt olvassa el a feltüntetett alapdokumentációt. A fent felsorolt helyszíneken kívül ezeket a dokumentumokat ingyenesen beszerezheti a hivatkozó Sparkassen bank és az Erste Bank der oesterreichischen Sparkassen AG irodáiban. Ezeket a dokumentumokat elektronikusan is elérheti a www.erste-am.com weboldalon.

Megjegyzés: A kiemelt információkat tartalmazó dokumentumban felsorolt teljesítményforgatókönyvek egy uniós rendeletben meghatározott számítási módszeren alapulnak. A jövőbeli piaci fejleményeket nem lehet pontosan megjósolni. Az ábrázolt teljesítményforgatókönyvek csupán a potenciális hozamokat mutatják be, de a közelmúltbeli hozamokon alapulnak. A tényleges hozamok alacsonyabbak lehetnek a jelzettnél. Elemzéseink és következtetéseink általános jellegűek, és nem veszik figyelembe befektetőink egyéni jellemzőit a hozam, az adózás, a tapasztalat és a tudás, a befektetési cél, a pénzügyi helyzet, a veszteségviselési képesség és a kockázattűrés tekintetében.

Felhívjuk figyelmét: A múltbeli teljesítmény nem megbízható mutatója egy alap jövőbeli teljesítményének. Az értékpapírokba történő befektetések az itt bemutatott lehetőségeken túl kockázatokkal is járnak. A befektetési jegyek értéke és hozama emelkedhet és csökkenhet. Az árfolyamok változásai is pozitív vagy negatív hatással lehetnek a befektetés értékére. Emiatt előfordulhat, hogy a befektetési jegyek visszaváltásakor kevesebbet kap, mint az eredetileg befektetett összeg. Azoknak, akik befektetési alapokba történő befektetési jegyek vásárlásában érdekeltek, javasoljuk, hogy befektetési döntésük meghozatala előtt olvassák el az aktuális alap tájékoztatóját (tájékoztatóit) és az AIFMG 21. §-a szerinti befektetői tájékoztatót, különösen a benne foglalt kockázati közleményeket. Amennyiben az alap pénzneme eltér a befektető hazai pénznemétől, az adott árfolyam változásai pozitív vagy negatív módon befolyásolhatják a befektetés értékét és az alaphoz kapcsolódó költségek összegét a hazai pénznemben.

Nem jogosultak vagyunk közvetlenül vagy közvetve ezen pénzügyi termék felajánlására, eladására, átruházására vagy kézbesítésére olyan természetes vagy jogi személyeknek, akiknek lakóhelye vagy tartózkodási helye olyan országban található, ahol ez törvényileg tiltott. Ebben az esetben nem adhatunk ki semmilyen termékinformációt sem.

Kérjük, tekintse meg az alap tájékoztatójában és az AIFMG 21. §-a szerinti befektetői tájékoztatóban található vonatkozó információkat az alap amerikai vagy orosz állampolgároknak történő értékesítésére vonatkozó korlátozásokról.

Kifejezetten megjegyezzük, hogy ez a közlemény nem tartalmaz befektetési ajánlásokat, hanem csupán a jelenlegi piaci értékelésünket fejezi ki. Így ez a közlemény nem helyettesíti a befektetési tanácsadást, nem veszi figyelembe a pénzügyi elemzések függetlenségének előmozdítását célzó jogszabályokat, és nem vonatkozik rá a pénzügyi elemzések terjesztését követő kereskedési tilalom.

Ez a dokumentum nem képviseli az Alapkezelő Társaság értékesítési tevékenységét, ezért nem értelmezhető pénzügyi vagy befektetési eszközök vételére vagy eladására vonatkozó ajánlatként.

Az Erste Asset Management GmbH kapcsolatban áll a hivatkozó Sparkassen bankokkal és az Erste Bankkal.

Kérjük, olvassa el a bankja által közzétett „Rólunk és értékpapír-szolgáltatásainkról szóló információkat” is.

A sajtóhibák és hibák jogát fenntartjuk.